Ссудная задолженность

Желая улучшить финансовое положение, граждане РФ часто обращаются в банк за кредитом. После получения одобрения кредитующей организации и денежных средств привычную лексику пополняют такие ранее незнакомые термины, как процент, дебетовая и кредитная карты, ссудная задолженность. Понимание значения последнего термина представляется наиболее важным для заемщика. Ссудная задолженность по кредиту – это то, о чем должен знать каждый гражданин, вовлеченный в финансовые отношения с кредитующей организацией.

В первой части определения ссудной задолженности указывается на то, что этим термином принято обозначать денежную сумму полученную банком. В принципе – это сам кредит. Но во второй части этого же определения мы видим, что ссудная задолженность – это не просто кредит, а не возвращенный долг. Она возникает с момента получения денежных средств в рамках процедуры кредитования, но ежемесячно, по мере погашения платежей и выплаты процентов, размер ее уменьшается.

Если заемщик не возвращает кредит, размер его увеличивается. К основному долгу прибавляются штраф и пеня.

Образование ссудной задолженности отрицательно влияет на кредитную историю. В будущем у должника возникают проблемы с получением очередного займа или выдачей его на выгодных условиях (банк занимается кредитованием в том числе и недобросовестных заемщиков, но увеличивает для них процент по кредиту, вместо 15% такой заемщик будет платить 20% и даже 25%).

Классификация ссудной задолженности

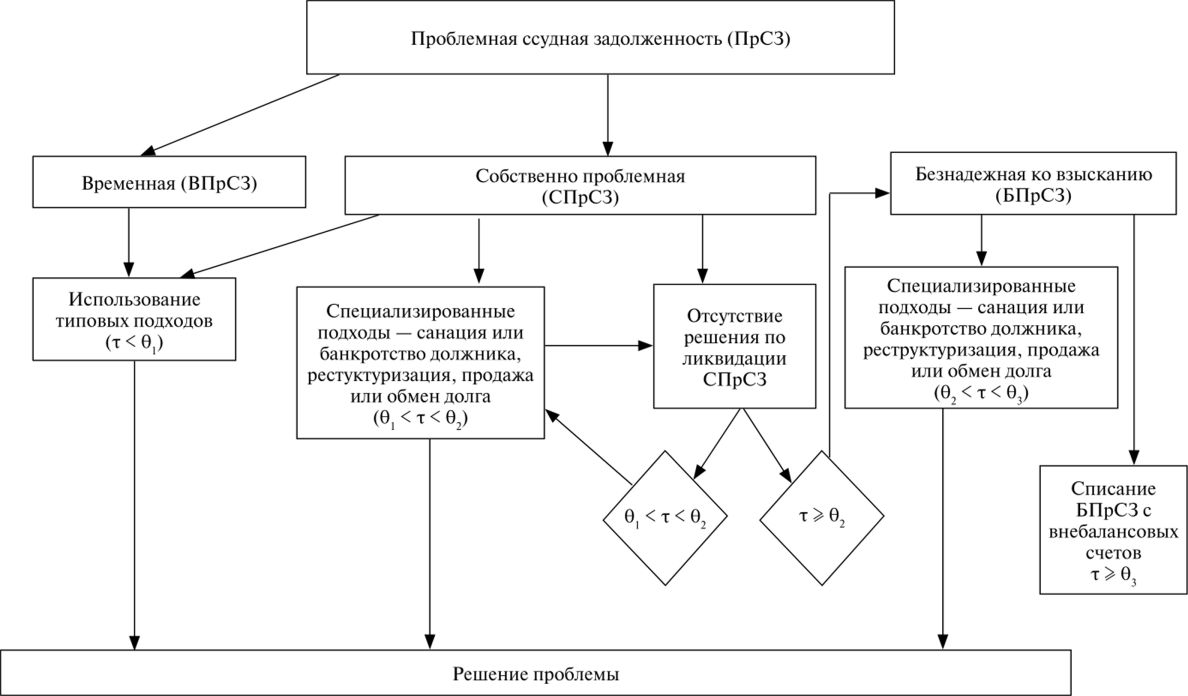

В соответствии со сроком погашения он может быть срочным и просроченным. Срочная ссудная задолженность банка – это долг, срок платежа по которому еще не вышел. Она возникает с момента выдачи кредита и истекает в момент, когда заемщик допускает первую просрочку по платежам. Например, если потребительский кредит выдан 4 числа, то первый платеж обычно также поступает на счет банка этого же числа, но следующего месяца. Если заемщик игнорирует эту дату, ссудная задолженность считается просроченной и становится:

- Ожидаемой. Под ожидаемым долгом перед финансовой организацией понимается кредит, выданный под залог имущества или под поручительство третьего лица. Это наиболее выгодный для банка вариант кредитования. Вероятность возврата долга и процентов по нему достаточно велика. Всегда можно обратиться в суд для изъятия залога в счет оплаты кредита или с требованием о переложении обязательств по платежам на поручителя. Издержки, связанные с судебным разбирательством, в этом случае возлагаются на должника или поручителя. Банк почти ничего не теряет помимо времени.

- Сомнительной. У такой задолженности нет обеспечения, банк не имеет представления о том, сможет ли он вернуть долг, проценты или пеню. Заемщик (физическое или юридическое лицо), не имеющий средств для оплаты кредита, может игнорировать требование о выплате долга, подать заявление в суд с требованием признать его банкротом, отказаться от разговора с банковским служащим, коллекторами.

- Безнадежной. Сомнительный долг в ряде случаев получается вернуть (у заемщика улучшается материальное положение, суд обязывает его погасить кредит, имущество заемщика реализуется с торгов, вырученные средства перечисляются на счета кредитующей организации), безнадежная ссудная задолженность не подлежит возврату. Изменить ситуацию в лучшую сторону не получается и у коллекторов. Как только долг признается безнадежным, его списывают. Безнадежным долг становится, если у заемщика нет постоянного места работы и иного источника дохода, с которого он мог бы делать отчисления, он не имеет имущества (нет возможности реализовать его в рамках арбитражного производства), заемщик умер, его родственники не в состоянии погасить долг.

Безнадежные долги хранятся на балансе банка 3-5 лет, а после окончания установленного срока списываются. Но многие банки списывают задолженность раньше, наличие ее негативно отражается на отчетности и репутации в финансовых кругах.

Выделяют 3 формы просроченной ссудной задолженности

- Текущая. Возникает по незначительным, не являющимся поводом для беспокойства со стороны кредитующей организации причинам. Обычно заемщик просто забывает оплатить кредит и проценты по нему в срок или же не имеет средств для оплаты на конкретное число месяца, например, если заработная плата приходит не 20, а 22 числа, он возвращает очередной платеж позже обычного. Существуют 2 варианта текущей задолженности – без просрочки выплаты процентов (должник погашает проценты, но не само тело кредита) и с просрочкой менее чем 5 дней.

- Переоформленная. Речь идет о процедуре рефинансирования долга. Переоформить долг можно однократно с одновременным внесением изменений в кредитный договор и двукратно, если ни одна из сторон не настаивает на изменении условий кредитования.

-

Просроченная. В зависимости от срока просрочки выделяют долги, не оплаченные в течение:

- 5 дней после дня «Х» (дня, когда необходимо внести очередной платеж);

- 6-30 дней;

- 31-180 дней;

- более 180 дней.

Если должник, знающий о том, что это такое ссудная задолженность по кредиту, не погашает его или накопившиеся проценты по нему (даже в минимальной сумме) в течение 3 месяцев, кредитующая организация вправе обратиться в суд.

Погашение ссудной задолженности

После заключения кредитного договора у клиента банка появляется ссудный счет, который он обязан пополнять примерно единожды в месяц. Пополнение производится с другого счета, наличными в банковской кассе, при переводе средств. Заемщик может воспользоваться услугой «онлайн-банк» или терминалом. У одного заемщика может быть несколько ссудных счетов. Это необходимо для разграничения отдельных кредитных сделок.

Погашение остатка ссудной задолженности по кредиту перед банком происходит:

- Аннуитетным платежом. Ежемесячно вплоть до окончания срока кредитования заемщик вносит на ссудный счет одинаковую денежную сумму, например, 10 тысяч рублей. Сумма не меняется, 10 тысяч должник выплачивает банку в сентябре 2020 г.,10 тысяч в октябре и столько же в ноябре и в декабре.

- Дифференцированными взносами. Ежемесячно сумма долга перед банком уменьшается, В первые месяцы после оформления кредита заемщик выплачивает максимальные суммы, например, по 35 тысяч рублей в месяц, а ближе к окончанию срока кредитования по 10-5 тысяч рублей. Для начала погашают процент по кредиту, а потом уже само его тело.

Дифференциальный платеж позволяет постепенно снизить долговую нагрузку и является более выгодным. Проценты по кредиту погашаются только за конкретные месяцы использования кредита. Так, если заем был оформлен на 1 год, то в первые 6 месяцев заемщик погашает проценты, а в оставшиеся 6 только само тело, остающееся неизменным, тогда как проценты постоянно пересчитываются.

После погашения кредита заемщик должен потребовать у банка выдать ему справку об отсутствии претензий. Этот документ позволяет избежать неприятных ситуаций в будущем, связанных с операционной ошибкой или просчетами сотрудников банка. Справка подтверждает погашение кредита, ее следует хранить минимум 5 лет.

Заключение

Не имея представления о том, что такое ссудная задолженность, какой остаток по кредиту, что это такое и где его можно посмотреть, лучше обратиться к профессионалам, например, к опытному юристу. Такое обращение будет особо актуальным в свете получения крупного займа.